5月は台湾の確定申告・納税の月です。ということで日本とは結構違う税金の話を書いてみたいと思います。

・税金の種類

一般のサラリーマンが普段関わる機会があるのは所得税・営業税くらいでしょうか。その他不動産・車を所有している人はそれらにも税金が発生し、コンサートのチケットなどには娯楽税がかかります。

住民税はありません。

[営業税]

日本の消費税に相当するもので税率は5%。基本的に内税で普段の買い物では税込価格でのやり取りしかしないのであまり意識することはありません(手書き領収書など例外あり)。値札に書かれた金額をそのまま支払えばOKです。

逆にビジネスではしっかり税抜金額・営業税額を分けて表記し、見積書や領収書を発行します。

なお日本では8%の軽減税率がありますが台湾でも似たようなものがあり、農産物の一部など非課税のものがあります。

[所得税]

総合所得税という名称で給与のほか銀行や株式の所得なども包括しています。1年に1度確定申告・納付を行います。

・税率

5%~40%が基礎控除等をした後の所得に応じてかかりますが、ほとんどのサラリーマンは5%が適用されます。上級幹部で12%が適用されるくらいでしょうか?

台湾人の平均月収4.7万元×14ヶ月で計算した場合納税額は1万元ほど、控除適用前の支給額比で1.6%ほどになります。

なお外国人の場合は別の規定があり、183日以上滞在している場合は台湾人と同じですがそれ未満の場合は高い税率が適用されます。

・控除額

免税額・標準控除・給与特別控除が3本柱で2024年度は単身世帯の場合44.6万元となっています(つまり収入がこれ以下の人は非課税)。このうちポイントとなるのが標準控除で、標準があるということは非標準もあるわけです。標準控除とはみなし控除で、実際の支出(家賃・医療費など)にかかわらず一定額を所得から控除するもので、確定申告は必要ありません。これを使わない場合は実際の支出を申告して計算を行い、納税者は有利な方を選ぶことができます。

家賃を申告できるのは大家さんが納税している場合に限られ、ほとんどの大家さんは家賃収入を税務署に黙っているので使えず、みなし控除が有利となるケースが多いです。

特筆すべきは銀行の利息控除でなんと27万元もあり、多額の資産でもない限り銀行利息は非課税とみなすことができます。

・納付方法

日本ではどの会社でも源泉徴収が行われ、年末調整で余剰額が返ってきますが台湾では会社によってバラバラです。やらない会社も多く、その場合は一括で1年分を納付することになります。

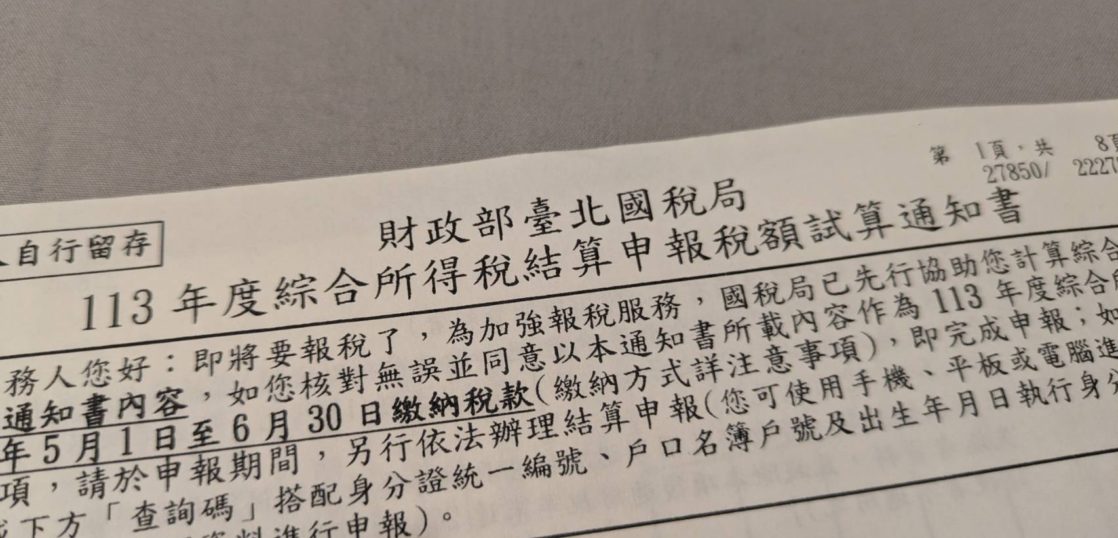

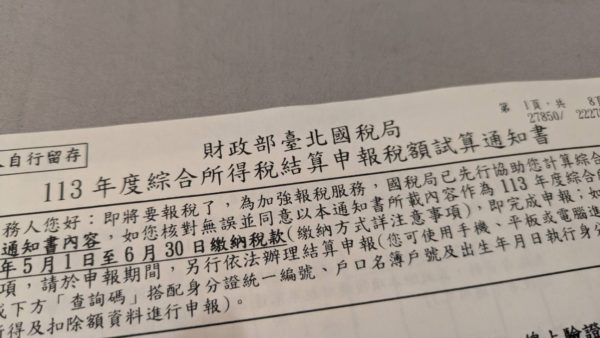

戸籍がある場合は税務署から「あなたに代わって計算しておいたよ。よく見て問題なかったら納付してね」という手紙が届きます

前述の標準控除を利用する場合はこれをそのままコンビニなどに持ち込んで支払えば終了です。戸籍がない外国人などは滞在日数で税率が変わるため特設窓口へ出向いて滞在日数確認→計算→納付・還付となります。

生活していく上での税金については全体的に安いなと感じます。しかしすべてが安いわけではなく例えば関税などは高めで自動車などは合計47.5~52.5%もの税金がかけられており、その分価格にも反映されています。